2025年3月末最終出社、5月末付で会社を辞めて、はや1年が経ちました。12年超勤めた外資系ITを含め、25年近く続けてきた “IT業界・正社員” の生活に終止符を打ったわけですが、働いてなくても意外と時間が経つのは早かった。

2度の試験を経てCFP全6課目に合格したり、海外7ヶ国に行ったり、万博に3回行ったり、と楽しい日々を過ごしましたが、さすがに延々無職では生きられないので、週4日の派遣社員として社会復帰も果たしました。

結果的に “キャリアブレイク” として、新しい働き方を始める準備期間になりましたが、48歳で正社員の職を自ら手放すことには迷いもありました。

そんなとき決断に役立ったのが、FP2級までに身につけてきた社会保険や税金の知識。さしたる理由もなく会社を辞めた独身FPが、辞める前に考えた、お金のチェックリストについてお伝えします。

将来の収入(年金)への影響

具体的に退職を考え始めたのは2024年12月のこと。辞めなければいけない理由など何一つないなかで、なぜ辞めたか一言で表すと、“楽しくないから”。若い頃からずっと楽しんで仕事してきたのに、40代半ば頃から段々と惰性で仕事している感覚に。

異動、転職など他の選択肢も考えたけど、ある日ふと、”ああ、会社の資本で楽しく仕事させてもらう時代は終わったんだ。辞めるしかないな”、と悟りが降りてきました。その日のうちに本屋に行き、A4サイズ・白紙の高級ノートを買って、退職後のスケジュール作成とお金の計算を開始!

ノートの1ページ目にまず2025年のスケジュールを引き、AFP取得、CFP試験など書き込み、結果的にほぼその通りに実行した1年となりました。

そして2ページ目以降にお金まわりを整理。2025年の収入と支出を書き出して可視化しました。

ねんきんネットで年金見込額を試算

最初に行ったのが、年金額の試算。35歳以上の方は、”ねんきん定期便”を見たことあるかと思います。定期便の内容は50歳未満と以上で違うのですが、50歳未満の場合、加入実績に応じた年金額が見られるだけで、将来の見込額は見られません。

おそらくほとんどの人が、”何これ少なっ!”と愕然とするのはそのせいです。ねんきんネットでは、自分の加入実績に加えて、60歳までどのように保険料を払うかに応じた、試算結果を比べることができます。

FPの勉強をしていたことから、私はこの試算を前にも使ったことがあったのですが、周囲に聞いてみるとほとんどの人がねんきんネットにログインしたことがないようです。お役所系WEBサイトへの期待値を裏切らず、使いやすいとは言い難いけど、慣れれば試算はすぐに作成できるようになります。ぜひ一度試してみてください。

この時に私が行った試算は以下になります。

- 今の給料で60歳まで働いた場合の年金額(=厚生年金)

- 仕事を辞めて、60歳まで国民年金にした場合の年金額(+付加保険料納付)

- 仕事を辞めて一旦国民年金、その後50代半ばまでは年収を下げて厚生年金、その後再び国民年金にした場合の年金額

結果、①と②では、将来の年金額に月4万円弱の差が出ることが分かりました。厚生年金は国民年金にプラスして保険料を払いますので、当然将来の見込額も増えるということ。ただし、払う保険料も違います。当時の私の保険料は6万円弱(自己負担分)だったので、国民年金と比較して月4万円以上高い。

60歳まで10年超、月に4万円以上多く払い続けて、将来の年金額が月に4万円弱増えるとなると、受給開始から10年以上は生きてないと得したことにならないので、あまりコスパが良いと思えない。

②の試算は、無職期間後、個人事業主として仕事をしていくことを念頭に行いました。その移行過程として、一旦雇われて働くパターンとして③を考え、現状はこの③になっています。

働く年数や年収で複数の派生パターンを作りましたが、正直そこまで②と変わらない結果に。ただ厚生年金は、保険料を半分会社が負担してくれるというメリットもあるので、雇われで働くので良ければ、②よりコスパの良い選択肢です。

ねんきんネットの試算は、繰り上げ(60歳から)や繰り下げ、付加保険料ありの試算もできます。

50歳前後で退職をした場合、60歳はそこまで遠い将来ではないので、自分の老後のベースとなる収入を知る意味でも、ねんきんネットの確認はおすすめです。

退職金(確定拠出年金)を確認

退職にあたって確認しておきたいのが、退職金への影響です。私の勤務先はそもそも定年制度が無く、退職金もありませんが、企業型確定拠出年金がその代わりでした。辞める前は、会社の拠出額と給料から天引きされるマッチング拠出により、月55,000円満額を拠出している状態。

辞めるとこれをiDeCoに移行することになります。iDeCoの拠出限度額は雇用状況や他の年金の加入状況で異なりますが、無職=国民年金加入者の場合、68,000円拠出できるため、むしろ会社員時代より多く年金に回すことができます。

ただし、厚生年金加入者に戻って、企業年金がない場合は23,000円と減少しますが、こちらは自分でコントロールできる部分ではないので、退職後すぐにiDeCoに切り替え、満額拠出する計算にしました。

また、退職金制度がある会社の場合、勤務年数などが金額の算出に影響することがありますので、数ヶ月足りなくて損した、ということがないように、規定をしっかりと確認しましょう。

2025年の税制改正で、2026年末からのiDeCoの拠出限度額引き上げが決まり、企業年金がない厚生年金加入者の上限は、62,000円まで拡大することになりました!

20代や30代からは、”60歳までもらえない”ことがデメリットになるiDeCoですが、40代半ばから50代ともなれば、そこまで遠い未来ではありません。NISAと違い、利益がでなくても確実な節税(所得控除)となるiDeCoはアラフィフ世代にピッタリの貯蓄/投資となります。

退職後の収入と支出

退職後の収入

将来的な影響として年金額を把握したところで、より直近の数値の把握に進みます。まず退職後の収入。これは雇用保険の基本手当、一般的には失業保険と呼ばれるものがあります。

ちょうど退職を検討していた頃に、2025年の4月から、基本手当の自己都合退職時の待機期間が2ヶ月から1ヶ月に短縮されることを知りました。20代で退職した時なんか3ヶ月だったのに!

簡単にいうと、退職して約1.5ヶ月程度で、受給が開始できるということです。この変更は若干、私の退職の検討を後押ししました。

続いて、いくらもらえるのかという点。ここでは年齢が強みになります。基本手当の日額の上限は、年齢層によって異なり、45歳以上60歳未満がもっとも高い!もちろん給料に比べれば遥かに低いわけですが、他の年齢層より高いことでなんか得した気分に。

基本手当の日額は、離職直前6ヶ月の賃金額をもとに算出されます。転職サイトなどで試算ツールが提供されていますので、自分の賃金額をもとにした結果を見てみましょう。

また、毎年8月1日に改定されて、最近は物価高に伴い2~3%程度上がりますので、ちょうどこの時期近くに支給が開始されそう、という方はタイミングを意識すると良いかもしれません。

期間については年齢に関係なく、雇用保険の被保険者だった年数で決まります。10年未満で90日、10~20年で120日、20年以上で150日です(自己都合退職の場合)。被保険者期間に1年以上空白があったり、一度基本手当を受給するとリセットされます。

20代の頃に離職していた時期があったので、失業保険をもらった記憶があり、残念ながら20年に足りない、すなわち120日の支給だと思い込んでいました。実際は傷病手当しかもらってなかったようで、ハローワークに行ったあと、150日支給だと分かりました。20年以上も前の記憶はアテになりません・・。

退職前の試算が実は間違っていたわけですが、これにより、仕事に復帰する時期に余裕を持つことができました。

ちなみに早めに仕事に復帰した場合は、再就職手当という選択肢もありますので、ハローワークでもらう受給資格者のしおりで確認されることをお勧めします。

退職後の社会保険

収入の目処が立ったら、次は気になる退職後のコスト。まず社会保険は、国民年金と健康保険に加入する必要があります。

国民年金

年金の選択肢はシンプルで、払うか払わないかの二択です。ここで”払わない”を選択できるのは、配偶者の扶養に入る人。すなわち独身者は、払う一択です。

月額の国民年金保険料は、物価や賃金の変動に連動して毎年改定されており、数年前だと少し下がった年もありますが、ここ数年は500円近く上昇しています。

退職前に計算した時点では16,980円だった保険料が、実際には17,510円、月額+530円となりました。2026年は17,920円になるようです。もらえる年金はもちろん1円も増えません。

半年払い、年払いなどだと若干割引のある年金保険料ですが、払う期間が未定だった私は、月払いにしました。”付加保険料”を追加して、月額17,910円を納付しました。

付加保険料とは、国民年金だけにある保険料上乗せの仕組み。月400円を追加して納付することで、将来の年金額に200円×払った月数の上乗せがあります。

簡単に言うと400円払って年200円増える、となるので、受給開始後、2年以上生きれば元が取れる!

長生きする気はあまりない私も、67歳までは生きていたいので払いました。

※付加保険料を払うとiDeCoの拠出限度額は、67,000円に減額されます

健康保険

続いて健康保険。こちらは国民年金と違い、複数の選択肢があります。

- 会社の健康保険の任意継続

- 国民健康保険

- 配偶者または家族の扶養

③は独身者は通常とれない選択肢ですので、基本的には①か②です。退職した同僚から、①の方が安かったと聞いていましたが、実際に自分の所得で計算してみると、やはり①でした。

①の保険料は、加入する健康保険により若干違いはありますが、基本的には次のどちらか安い方になります。

- 退職時の自分の標準報酬月額で定められる保険料(もともと払っていた額の2倍)

- その保険組合の平均的な標準報酬月額で定められる保険料

②は、市区町村により計算式が若干異なります。介護保険料がある40歳以上は、大体所得の13%程度となるようです。これで計算した場合、私の健康保険料は川崎市の上限である109万円となり、無職なのに毎月健康保険に9万円超。

保険料のせいで健康を害しそうですが、まだマシだった①の保険料、毎月6万円超を、退職後のコストとして見込みました。

社会保険観点では、末日退職がおすすめ

転職と違って、辞めたあと無職になる場合、退職日はある程度柔軟に決められます。が、社会保険の観点からは、末日付にすることをおすすめします。

社会保険は退職が末日以外の場合、当月分から国民年金と健康保険に自分で加入して、保険料を支払う必要があります。厚生年金や会社の健康保険は、保険料を会社が半分負担してくれていますので、このメリットは最後まで享受したいところ。

ただし、社会保険料は通常、前月の分を翌月の給与から差し引く処理になっているので、末日付けの退職だと、最終月に2ヶ月分の保険料が引かれます。これにより、最終月の手取りは保険料分減りますので、ご注意ください。

社会保険の既婚特権について

所得が同じだったとしても、もし会社員の配偶者が居てその扶養に入る選択肢がある場合、健康保険6万円はもちろん、国民年金の1.8万円も払う必要はなく、得られる権利は同等です。すなわち既婚であれば月8万円のコスト削減ができる。

折しも2026年4月から導入される、“子ども・子育て支援金制度” で健康保険料の負担が増えることが、“独身税”と騒がれています。日本政府の少子化対策が結果につながっていないことは周知の事実ですが、引き続き対策は必要なので、この制度に異論はありませんし、仕組みから言って、”独身税”は語弊がある表現。

独身でいることは自分の選択の結果なので不満もないですが、所得水準は変わらなくても保険料を払わずに済む選択肢があることは、独身税ならぬ“既婚特権”かもしれません。政府はむしろ、特権のために結婚しよう!ってキャンペーンでも展開したら良いのでは。

退職後の税金

転職した際、突然住民税のお知らせが来て、まあまあの金額を短納期で払わねばならず、“げっ”と思った経験ないでしょうか。複数回転職している私は、何度もあります(学んでない)。

そんな事態に備えて、退職後の税金も事前に計算しました。

所得税

外資系企業で、報酬の一部を株など源泉徴収されない形でもらっている場合、確定申告が必要です。毎年行うものなので、退職に伴う特別な計算ではないのですが、違うのは無職=無収入になること。

確定申告は在職中に終えましたが、カード払いで引き落としは少し先だったので、資金がショートしないように、口座残高を準備しておきました。

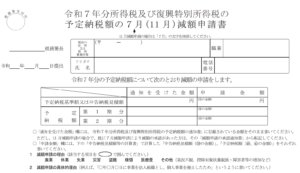

また、退職後は所得税の予定納税を回避する必要もあり、それについては下記に詳しくまとめています!予定納税されている方は、ご参考ください。

住民税

日本は税金を給料から天引きで払うのが一般的なので、普段自分の税額を意識する場面は少ないかと思います。転職、退職したあとの住民税の納税通知書は、ある意味青天のへきれきのように降ってかかる税負担。

税額によっては、通知書を見てから準備するのでは遅すぎることもありますので、退職前に、大体住民税がいくらになるのか把握しておきましょう。

税金の計算が大好きな私は、確定申告のために所得税を計算するExcelシートを自作しており、そこで住民税も自動計算しています。税金マニアではない普通の方は、前年の所得金額×10%、を見込んでおいてください。ふるさと納税などで減りますが、詳細が分からなかったら、多めに見込んでおく方が安心です。

住民税の支払いは、6月、8月、10月、1月の4回に分けられます。早めに払っても大丈夫。

固定資産税

退職に直接関係ないけど、4月にやってくるのが固定資産税。2023年に不動産を購入したので、2度目の固定資産税がくる予定でした。

そこまで税額が変わるものではないと思い、前年と同じ金額で予定していましたが、なんと6万円以上高い納税通知書が!住んでいるマンションに適用されていた減額制度が、ちょうどその前年で終了したようです。

事前に確認していても、こういう事態もありますので、やはり余裕を持って退職後の資金を準備しておかないといけないですね。

退職後の生活費

最後に生活費です。通常は退職に備えて3~6ヶ月分は準備しておくと良いと言われているようです。すぐに再就職する予定がない場合には、多めに準備しておきましょう。

私は2025年6月~12月の生活費を計算し、現金もしくは現金化できる手元資金として、分けて管理しました。

大きいのはやはり住宅ローンや管理費・修繕積立金など、住居費関連。食費などは一人なのでそこまで高額になりませんが、家計簿アプリでつけている過去の支出をもとに見込んでおきました。

もともとほぼ自炊をせず、外食・中食で済ませるライフスタイルでしたが、無職になりさすがに自炊を増やしました。働いてもないのに毎日成城石井の惣菜を買ってる場合か!と、自分にブレーキがかかり、家で食べるときの節約志向が高まったおかげで、2025年の食費は前年比-12%ほどとなってます。

働いてないので服飾費も減ったし、化粧しないから美容費も減ったし、と特別な支出を除く生活費全体を計算すると、前年比-20%ほどに。人は無職になると自然と倹約家になる説。

ここで見込んだ生活費に、失業保険による無職期間の収入をかけ合わせると、毎月いくらマイナスになるかが分かります。そのマイナスを補うだけの余裕を、普通預金口座などに現金で準備しておくと安心です。

社会復帰の経緯

健康保険が高すぎる!ので働くしかない

もともと辞めた時点で明確に、その後の働き方をイメージしていたわけではないのですが、少なくとも努力すればCFPは取得できそう、他に旅行の資格も活かせるのでは、とゆくゆくは個人事業主として独立することを目標としました。

準備のため無職で居続ける選択肢もあったものの、2026年の社会保険料や生活費などもろもろ計算した上で、一旦働く以外の選択肢はないと思い至りました。

理由は一言で、“健康保険料”。毎月6万円超の負担が重くのしかかります。

アレルギー持ちなので定期的に病院には行くけど、せいぜい薬も含めて2000円程度。10割負担でも1万円以下となるので、いっそ保険外で払いたいけど、そういうわけにもいかない。

無職でいる限り一切病院に行かなくても、1日あたり2000円を払い続ける。そんなのムリ!!

となり、12月から派遣社員で社会復帰し、月の健康保険料が14,000円くらいになって、心のなかでバンザイ三唱。

任意継続は2ヶ月以上健康保険に加入すると、その後2年間は使える仕組みなので、もし今派遣を辞めたら、健康保険料は2倍しても3万円以下。6万円を払い続けるより遥かにコスト削減です。

とりあえず辞める予定はないですが、働き始めて個人事業の準備に使う時間がなくなったのも確か。徐々に準備して、ゆる起業的に、自分のビジネスに軸足を置いていければと思います。

最後に

退職の決断である意味プラスとなったのが、自分が独身であることでした。辞めたら二度と正社員では就職できない可能性もある年齢、ホントに辞めていいのか悩んだものの、最終的には “野垂れ死んでも自分一人” を合言葉に、退職を決めました。家族の生活費も教育費負担もない、独身の身軽さはキャリアチェンジには武器。

ちなみに野垂れ死ぬ前の現実的な選択肢として、“家を売って実家に戻って、子供部屋おばさんになる”、というセーフティネットもありますが、これを選ばなくて済むよう、努力したいと思います。

FPの勉強をしていると、出てくるモデルケースは、“夫・会社員、妻・パートor専業主婦、子ども1~2人”ばかりで、独身者のケースが取り上げられることが非常に少ない。

配偶者控除も扶養控除もないので税金の負担が高く、扶養に入る選択肢もないので社会保険は満額、でも遺族年金の行き先はないので、早死したら年金も払い損。

そんなコスパの悪い人生だからこそ、マネーリテラシーを高めて、少しでもファイナンスの効率性を改善したいところです。今後も独身者のライフプランに役立つ情報を発信していけるように、勉強を継続していきます