前回はCFP試験、全6課目合格までにかかった費用や期間、課目ごとの難易度についてまとめました。今回は最初に受験したタックスプランニングとライフプランニングについて、より具体的な学習方法や重点的に対策したポイント、その課目で学んだ中で役立った知識についてお伝えします。

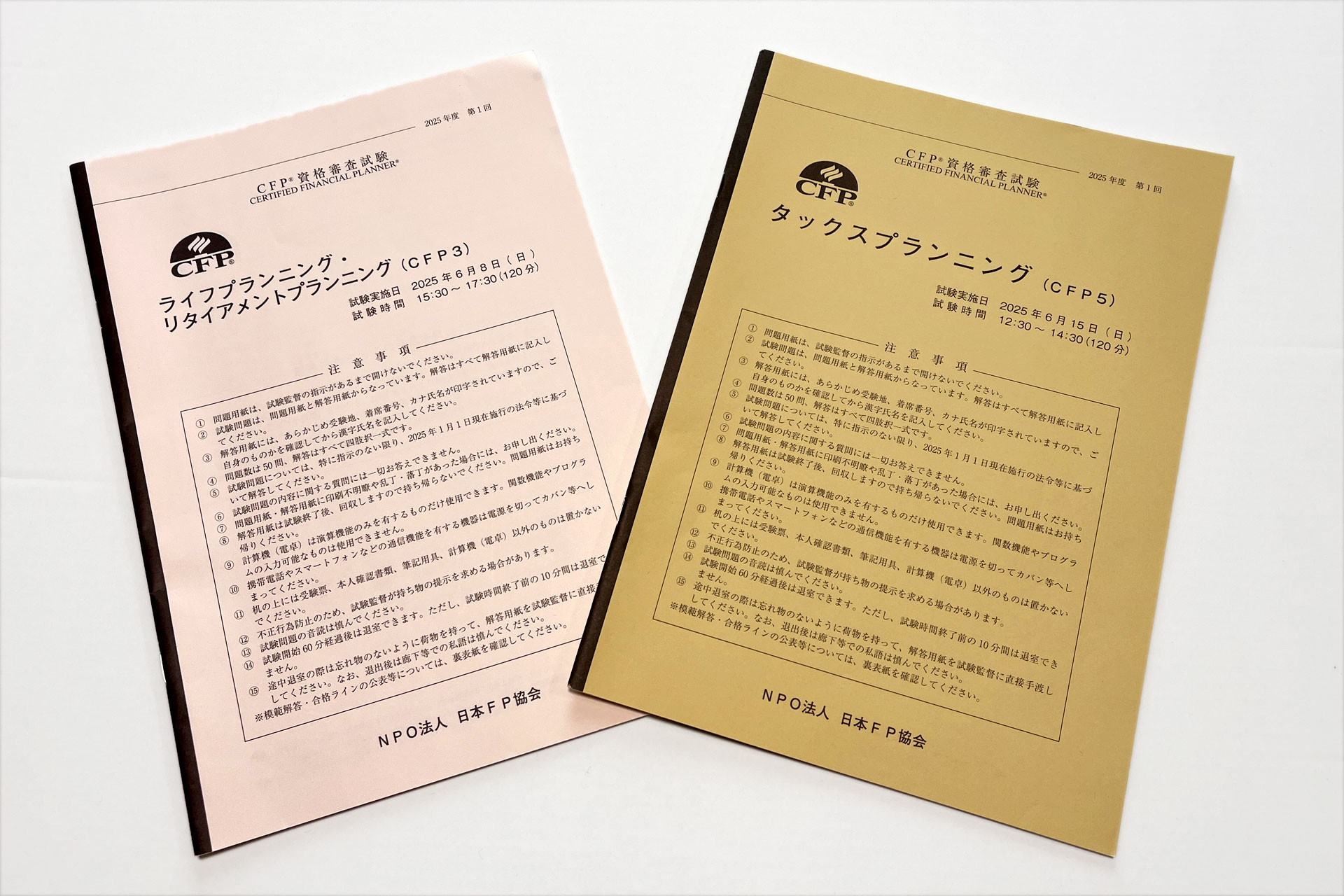

タックスプランニング

学習方法

まずはタックスプランニング。前回書いたように、税金は得意!と豪語していたのに、精選過去問題集の実力判定模試で、解き方以前に問題の意味すら理解できない。11問しか正解できなくて、こんなんじゃ1課目も受からないのでは、と出鼻をくじかれました。

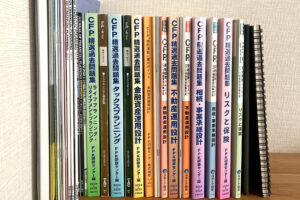

自信を失ったタックスですが、好きな課目であることに変わりはないので、最初に学習を進めました。タックスに限らず、CFP全課目について、私の基本的な学習方法は下記となります。

- テキストを読みながら、ノートに重点をまとめる(一部課目は動画解説を視聴)

- 精選過去問題集の過去問を解く(自作の過去問用解答シート使用)

- 精選過去問題集の実力判定模試を解く(自作の模試用解答シート使用)

- 試験直前に実際のCFPの過去問を解く

1のテキストの学習については、理解できないことをネットなどでより深く調べて、印刷して資料を追加して、という作業も含まれています。タックスでいうと、所得税の種類と計算順序について、一番分かりやすく1枚にまとまっていた資料を印刷して、常に確認できるよう出しておきました。

2、3の過去問と模試は、繰り返し解くのが大事と言われていたので、タックスの場合は全部で3回解きました。過去問214問を解くと、自分がどの分野で間違いが多いかが分かります。その分野について、テキストを読み返したり、ネットで分かりやすい資料を探したりして、理解を深めて再び過去問を解きます。それでも再度間違える箇所は、本当に苦手だなと理解したり。

私の場合、やはり身近ではない消費税と法人税、法人の生命保険などが最後まで苦手分野でした。経理経験がないので、減価償却も苦手。このときはまだCFP試験の勉強に慣れておらず、“全部理解しないと!”と思っていましたが、その後の勉強で分野ごとに強弱をつけたり、時に切り捨てることも大事だと学んだので、今なら迷わず苦手分野は切り捨てると思います。

ちなみにFP2級試験で理解したつもりでいた所得税の計算も、全然正しく理解できていなかったことに気づきました。控除のタイミングや損益通算など、FP2級では曖昧な理解で何とかなっていたのが、CFPになるとまったく刃が立たない。CFPと比べると、FP2級までの試験勉強がお遊び程度のものだったことが身に沁みて分かった経験です。

とはいえ過去問を繰り返し解くと、さすがに慣れてきます。模試の正解数は11→26→29と改善し、試験前日に解いた2024年第2回試験は39問でした。本当は2回分の試験問題を解きたかったのですが、直前で無理をして疲れると試験に響くので、最後の時間は重要な部分の暗記などに使いました。

重点&暗記ポイント

タックスで重要なのは言わずもがな所得税の計算。譲渡益や損益通算含め、所得税をどのように計算するか、という過程はしっかりと理解する必要があります。ここに関する暗記項目として、人的控除の対象と金額も重要です。ひとり親控除は、何度も忘れて間違えました。

ほかの暗記ポイントとして、日付関連。確定申告の期間、青色申告申請の期限、還付申告や修正申告など、何日まで、何年遡れる、という日付や期間を覚えておくと、出題された場合、点が取りやすい部分です。

あと消費税のみなし仕入率も、比較的覚えやすいので押さえておくと良いです。テスト中は緊張で思い出せなくなることもあるので、暗記が不安な項目については、開始直後に問題に書いておくのもオススメです!

役立った知識

学習した中で、実生活に役立つ知識があると、そこだけは忘れずに覚えていられます。私の場合、タックスでは譲渡所得の計算で役立つ知識がありました。

不動産の取得価格が不明な場合、売却代金の5%で計算することは知っていましたが、これが株式の譲渡益にも適用できることは知りませんでした。また、不明な場合だけでなく、実際の取得価格が5%未満の場合、5%を取得価格として使うことができる、というのが個人的に超役立った知識です。

なぜかというと、2001年に購入したAppleの株券を持っており、この株の取得価格が0.1%未満=売ったら99.9%譲渡益なわけですが、少なくとも95%の譲渡益に抑えられることが分かりました。

下記のように株主総会に参加できたのは良い経験でしたが、年齢的にもそろそろApple株券の出口戦略を探っているため、非常に有益な情報でした

ライフプランニング

学習方法

タックスと同様に、ライフプランニングもまずは模試を解いてみました。若干のカンニングはしたものの、結果は25問。学習方法は上記1~4の通りですが、タックスの勉強を優先したため、ライフプランニングは過去問も模試も2回分の時間しか取れませんでした。模試の正解数は25→45となり、試験前日に解いた2024年第2回試験は33問正解。タックスほど時間を取れなかった割に、ライフプランニングは比較的順調に学習が進みました。

理由としては、年金、健康保険、雇用保険や労働関連の法律など、やはり身近な分野が多かったからかと思います。また、長年勤めた会社を退職した時期で、実際に年金や健康保険を自分ごととして、調べていたのも良かった点。他の課目にも通じることですが、小難しいCFPの勉強では、いかに“自分ごと”にするかも大事な要素です。

ライフプランニングでは繰り返し年金の計算をしますが、年金制度が変わったことにより移行期間となる世代、特に男性1961年、女性1966年を境とするモデルケースが頻出します。この1966年を覚えるにも、私の場合は自分+10学年上と覚えたり。また、遺族年金と寡婦年金の違いを理解するには、年金受給者の自分の親のケースに当てはめたり。自分に限らず、家族や友人など身近な人をモデルケースとして想定すると、離婚、事実婚、ひとり親などいろいろなケースを実例でカバーできます。

重点&暗記ポイント

ライフプランは意外と計算も多いです。必ず出題されるキャッシュフロー表の計算は、難易度は低いけど途中を間違えるとつじつまが合わなくなるので、間違えないように慎重に計算する必要があります。あとはとにかく年金の計算。この計算をやると、年金制度がいかに複雑でツギハギで、分かりやすさや効率など、考慮されずに設計された仕組みなのか良く分かります。

余談ですが、年金制度を理解すると、”将来自分の頃には年金などもらえないのでは”という心配は、今のところ杞憂だと分かります。年金受給の金額、開始時期のような重要な変更は、ものすごく慎重に行われるので、長々と移行期間があったり、数式が増えたりして、結果アホほど面倒な仕組みになっていることを、CFPの勉強で思い知らされるからです。

暗記でポイントになるのは、似たような名前、意味不明の名前の制度とその中身を混同せずに覚えること。先ほども例に挙げた、寡婦年金と遺族年金、そこに加えて中高齢寡婦加算やら経過的寡婦加算やら。個人的には加給年金と振替加算が一番意味不明で苛ついた言葉ですが、他にも児童手当と児童扶養手当、出産手当金と出産一時金、高年齢求職者給付と高年齢雇用継続給付など、大量のセンスのない文字列との戦いになります。

役立った知識

学習した中で良い制度だと思ったのは、遺族年金や健康保険において、事実婚でも法律婚と同等の権利があるという点。年齢的に事実婚状態の友人も多いので、Tipsとして共有しました。

自分ごととしては、独身なので遺族年金もなく、死んだら払った年金保険料がすべて無駄!と思っていましたが、死亡一時金という制度で、一応家族が12万円くらいもらえるらしいことを発見。3年以上国保の保険料を払い、年金をもらわずに死んだとき、生計同一(同居など)条件を満たせば、もらえる模様。

また、健康保険からも死んだ場合の埋葬料(5万円)が出ると気づき、家族に伝えておきました。どちらも自分が死んでる前提なのと、金額も小さいのであまり嬉しくないですが・・。

年金制度に詳しくなったのも良かったです。例えば月の給料が10万円上がり、標準報酬月額も10万円上がったという場合、厚生年金保険料は18.3%の半分(個人と会社で折半のため)で約9,000円上昇。一方で、受給額に反映されるのは標準報酬月額の0.5481%なので、548円。17ヶ月年金をもらって、初めて保険料の上昇分がペイする、などと具体的にイメージできるようになりました。

この勉強を機に、自分の過去分の厚生年金保険料率をすべて調べ直し、20年前は14%だった保険料が18.3%まで上昇した履歴を見て、こういう変更についてはあまり騒がれず、サイレントに値上げされることを実感しました。個人負担として4.3%の半分上がるわけなので、月給30万円の人なら月に約6,000円、年で72,000円の負担が増えて、もらえる年金はまったく増えない。

健康保険料も上がり続けていますので、物価高の時代に、社会保険料が家計に与える影響が非常に大きいことを、改めて実感した課目となりました。

残り4課目の学習方法や、全6課目合格までにかかった費用や期間、課目ごとの難易度については、こちらの記事にまとめています!