数ヶ月前、12年超勤めた外資系IT企業を退職し、無職になりました。住宅ローンX千万円を抱えて、50代を前に転職ではなく無職。人ごとなら、お前気は確かか、と言う場面ですが、自分としては一応これで良かったかなという決断です。

6月、そんな無職に容赦なく襲いかかる2つの納税通知、それが住民税と所得税の予定納税。

住民税は前年の収入に対する税金を今年払う、というものなので、無職だろうがなんだろうが、払わなくてはなりません。通常給与所得者は、“特別徴収”という仕組みで、給与から天引きされますが、退職すると“普通徴収”となり、年4回に分けて市区町村に直接納めます。転職したことある方はご存知かと思いますが、まあまあミゾオチに響く納税額、しかも期限も短い。ちなみに住民税は自分=納税者が死んでも相続で引き継がれます。同じ地方税で、固定資産税も、死んだらバックレられるかと思って調べたけど、相続で引き継がれます。死ぬ予定はないですが、大人しく早めに納税しようと思いました。

所得税の予定納税は、確定申告していない方には馴染みがないかと思います。前年に確定申告で基準額を超える税金を払った人に、“あなた今年も確定申告で納税するでしょ。先にその2/3くらい払っておいてね。払わないと延滞税よ”と通知が来る親切な仕組み。取れるところからは何としてでも早めに税金を取るという、税務署の気概が感じられます。

ただ、今年の収入が前年より大幅に下がる、という場合に予定納税をするのはキャッシュフロー観点で無駄です。まさに今年の私がそうだったので、ずっとやってみたかった“予定納税減額申請”にチャレンジし、無事承認されました!セルフで申請をどのように進めたか、ご紹介します。

確定申告の理由:外資に多い報酬制度、RSU

まず、確定申告が必要な背景をご説明します。給与所得者は、毎月源泉徴収された給与をもらっており、年末調整も会社が実施してくれるため、通常は確定申告する必要はありません。ただ、外資系でよく導入されている報酬制度、RSU(制限付き株式ユニット)は、現金の代わりに自社株を直接付与されるため、源泉徴収されておらず、確定申告で給与収入として申告する必要があります。このため私は、入社以降10年ほど予定納税をしてきました。

RSUは年によって株の付与数、すなわち株式による給与収入がかなり上下することもあり、退職のみならず、この付与数、また株価や為替の上下により、前年と比べた納税額が上下ことは多々あります。私も何年か前に、RSUが減ったことにより、予定納税額が多すぎて数十万円の還付に繋がりました。こういった経験もFP資格に興味を持ったきっかけです。

減額申請書作成

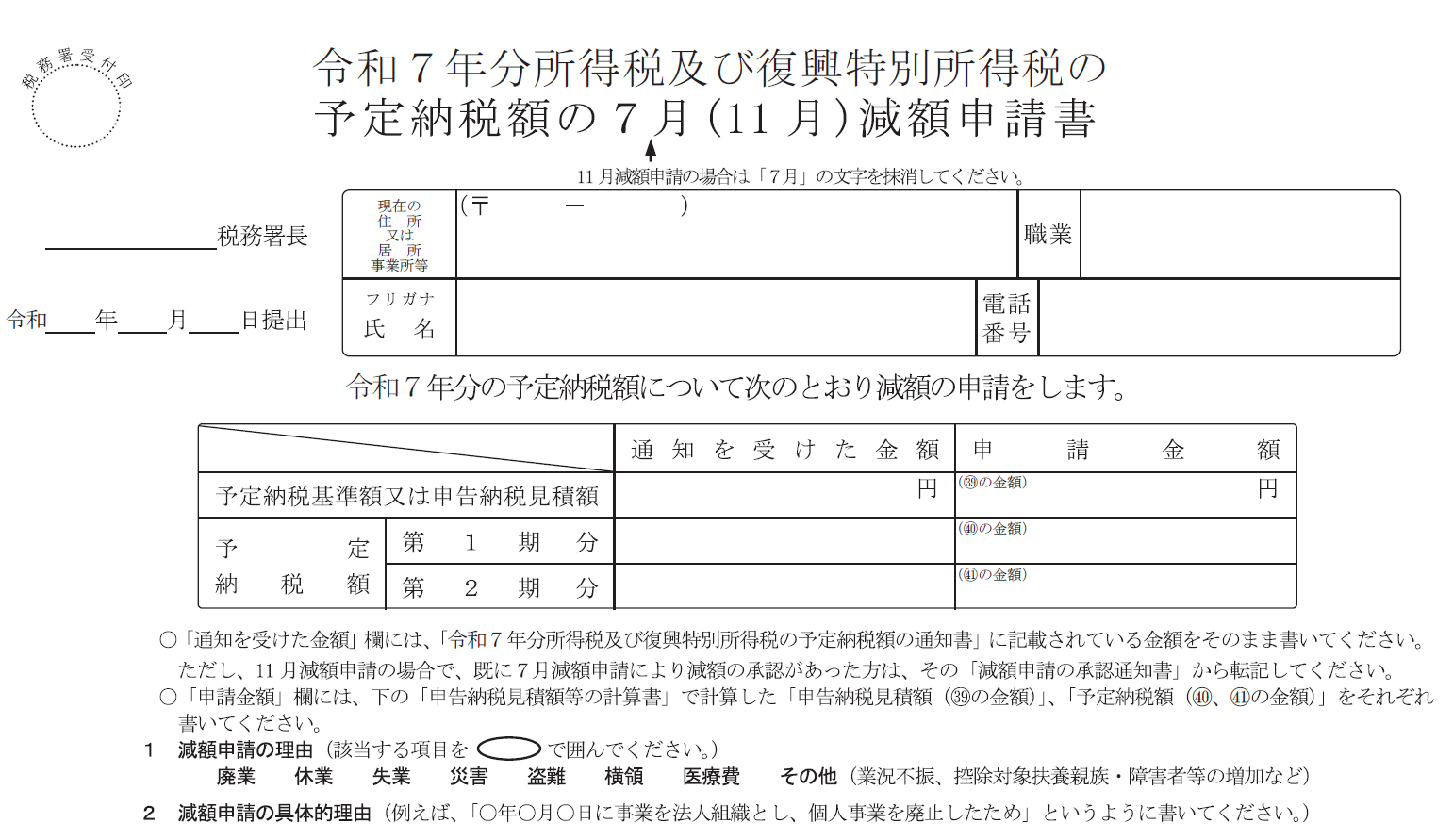

申請書の作成前に、退職に伴う今年の納税見込額を自分で計算し、予定納税の1/10の以下、かつ予定納税の基準である15万円未満であることを把握していました。そんなわけで自信を持って減額申請を進めましたが、想像より複雑な申請でした!

※以下は、私がどのような考え方で申請書を作成したかの体験談であり、同様の方法で申請することをお勧めするものではありません

e-Taxで進めてみたけど完了できず

予定納税減額申請はe-Taxソフト(ダウンロード版)から行えます。以前別の申請のためe-Taxソフトをインストールしてあったので、ここから申請を進めましたが、iPhoneゆえ電子署名がマイナンバーで行えず、申請完了には至らず。書類作成だけして、印刷したものを税務署に持っていきました。

e-Taxソフトは、操作性の低さやユーザーインターフェースの分かりづらさから、使ってると終始キレまくることになるので(私だけか?)、e-Taxで申請までできない限りはあまり使う意味がありません。いっそ割り切って、手書きで良かったです。内容は同じですので、手書きで作成した前提で説明します。

所得と所得控除、税額の計算が必要

予定納税額の減額申請書は、給与収入(いわゆる額面)ではなく、給与所得控除後の所得金額を入れる必要があります。また所得控除も、計算後の控除額を入れて、最後に所得マイナス控除から計算される税額を入れます。私は、確定申告作成画面とほぼ同等の機能を持った独自のExcelフォーマットを使って税金を計算しているマニアなので、それらの項目を自分のExcelから転記しましたが、別の方法として確定申告作成画面の活用があります。

予定納税をする=前年度に確定申告しているので、その際作成したデータを修正して、今年の見込みの収入、控除を入れていくと、前年の税法をもとに今年の税額が計算されます。税法は常に変更されるため、今年で言えば基礎控除が増えるなどの変更点はありますが、控除額を少なめに見積もる限りは、税金は多く見積もることになるため、あまり影響はなさそうです。

確定申告作成画面を使い、収入や控除、源泉徴収を入力

退職すると、年の途中でも会社から源泉徴収票が送られてくるかと思います。減額申請は6/30の現況で行いますので、6/30時点で今後の収入の見込みが無い限りは、源泉徴収票の支払金額が今年の収入となります。また、RSUの付与が退職前にあった場合、毎年行っていたのと同様の方法で、その収入を確定申告作成画面で入力します。

社会保険料控除の欄にも源泉徴収票から入力ができますが、収入と違い、退職後の社会保険料を追加します。記入方法の”6月30日(11月減額申請の場合は10月31日)現在の状況で令和7年の分の控除額を見積もって書いてください“とあるためです。例えば国民年金保険料は月額17,510円(2025年4月に引き上げられた今年の保険料額)、健康保険については、加入する健康保険組合により異なりますが、一般的なケースである任意継続(退職前の健康保険に2年間引き続き加入できる仕組み)の場合は、保険組合に問い合わせれば保険料が分かります。iDeCoに加入予定の場合は、”小規模企業共済等掛金控除”にその見込み額も記入します。

生命保険料控除については、毎年同じ金額の医療保険を支払っている、という場合は昨年と同じ金額を入れるのみですが、今年契約した保険があれば追加します。ふるさと納税は、すでに行った分を例年と同様に入れます。住宅ローン控除も同じです。一番重要なのは“収入が減る”という部分を正しく反映することなので、控除は現状書ける範囲で十分かと思います。

確定申告作成画面を例年と同様に進めると、pdfの申告内容確認書がダウンロードできます。これができれば、予定納税減額申請書の項目を埋めることができます。誤って再度確定申告書を送信しないように注意です。

申告内容確認票を見ながら、予定納税減額申請書に転記

申告内容確認票のpdfを開き、予定納税減額申請書を用意します。左上の所得金額は、申告内容確認票の”所得金額等”の項目から転記します。私の場合は給与所得と、株の譲渡所得があったため、減額申請書の⑤に給与所得を入れ、⑨に項目名を”上場株式等の譲渡所得”と記入して数字を転記しました。

左下の所得から差し引かれる金額は、申告内容確認票でも同様の項目がありますので、そちらを使います。減額申請書では、社会保険料控除と小規模企業共済等掛金控除がまとまっているので合計を入れました。

続いて右側、課税される所得金額は申告内容確認票でも右側に表示されています。私は給与所得と譲渡所得を分けて記入するため、第三表を参照します。所得に対する税額も、第三表に分かれて記載されています。最後は算出された合計税額から税額控除を引いた所得税額を使いますが、令和6年度3万円の特別税額控除があったため、これだけは修正した方が良さそうです。申告内容確認票の㊸、”再差引所得税額”を減額申請書の㉞に記入します。㊱の源泉徴収はそのまま記入できますが、㉞を変更したため、これ以降は手計算となります。

㊲は説明通りに、㉞-㉟-㊱を記入、㊳には㊲×2.1%(復興特別所得税)を記入し、この㊲+㊳が15万円未満であれば㊴はゼロ、それに伴い㊵(第1期予定納税)、㊶(第2期予定納税)も”ゼロ”となります。ちなみに㊴が15万円以上の場合はその金額を入れ、㊵と㊶にはその1/3のを入れることになるようです。

最後に、申請書上部にある”申請金額”に㊴~㊶の金額を転記します。もちろんその他の項目も漏れなく記入。職業に“無職”、減額申請の理由に“失業”、具体的理由に“退職により収入が大幅に減少するため”と、これでもかと無職をアピール!添付書類は源泉徴収票にしました。

減額申請書提出→結果通知

作成後は税務署に提出します。郵送もできますが、税務署は徒歩圏内だし、無職ゆえ切手代もケチりたいので、散歩がてら歩いて提出に行きました。窓口では提出するだけで特にコメントなどもなく、あとは結果の通知を待つのみ。7月2日に税務署に行き、7月22日に減額申請の承認通知書を受け取りました!“承認後の額 0円” を見て一安心。

ちなみに改めて申請書を見直したところ、Excel上の計算は正しいのに、貼り付けた内容と税金の計算結果に齟齬が生じており、計算ロジックがまったく成り立たない内容で提出していました。FPとしてお恥ずかしい限りですが、それでも承認されたことを考えると、やはり一番重要なのは、“収入が減る!税金も減る!だから予定納税意味ない!”が伝わることなんだなと納得。

最後にひとつTipsです。予定納税で税金の過払いが生じた場合、確定申告で“還付申告”することにより、税金が返ってきます。還付申告は確定申告よりも早い1月1日から受付をしていますが、期限内であれば遅めに申告する方がおトクな場合があります。税金の支払いが遅れると“延滞税”を取られますが、逆に還付される場合は国が利息をつけて返してくれる“還付加算金”というのがあります。令和7年度は0.9%のようで、金利のある時代になったことを考えると、大した利息ではないですが、もしすでに予定納税で過払いとなる見込みであれば、確定申告は期限内の遅めでも良いかもしれません。ただし、1000円未満は切り捨てのため、1000円以上還付加算金がない場合はゼロとなります。また、加算金を受け取ると、その年の雑所得として申告の対象になります。

予定納税減額申請、想像より難しく、意外と時間もかかりましたが、良い経験になりました