総裁選が終わり、日経平均が連日の最高値!と思ったら、連立崩壊による政治不安でマーケットも揺れています。高市さんが昨年利上げにネガティブな発言をしたことから、日銀の今後の金融政策への影響も話題になっていますね。

ずっとゼロ金利、低金利という状況はもちろんあり得ないですし、金利差による円安は物価高の要因でもあり、金利政策の正常化は重要です。ただ、個人的には来年1月に住宅ローン金利の見直し時期を控え、”いま利上げしないでくれ~!”と日銀に念を送りたくなるのも事実。今後も継続的に金利が上がったら、住宅ローンの支払いどのくらい増えるんだろう、と悩まれている方も多いのではないでしょうか。

私もその一人で、昨年末に会社を辞めることを検討した際、退職後のファイナンシャルプランニングをするため、“金利上昇と、繰り上げ返済した場合の影響を数字で把握したい!”と思い、Excelで試算ファイルを作りました。

金利変動や繰り上げ返済が、月々そしてトータルの支払額にどう影響するか、簡単に確認できて、漠然とした不安から解放されました。まず数字を見える化することが第一歩だと実感。試算を経て、繰り上げ返済を思いとどまった経緯と、今後ふたたび繰り上げを検討する際に、ポイントになりそうな点をまとめました。

利息の支払いが増加!繰り上げして負担を軽くするべき?

金利は+0.5%、月の支払いは1万円以上増加

まず私のローン内容について。元利均等タイプの変動金利で、頭金を10%入れたことの優遇、”がん団信”を付けたことの+0.1%の追加を踏まえ、2年前の契約当時、ネット銀行の最低レベルに近い金利でした。その後2024年3月に日銀がマイナス金利政策を解除し、7月に政策金利を0.25%に引き上げ、そして2025年1月に0.5%に再度引き上げたことに伴い、私のローン金利もきっちり0.5%上がっています。変動金利では基準金利のベースとして、短期プライムレートを採用している銀行が多いですが、基本的には政策金利の変動に近い動きをしているかと思います。

契約時の金利が0.5%未満だったので、+0.5%の変更はなかなかのインパクト。住宅ローンの変動金利でよく、”5年ルール”、”125%ルール”という言葉を目にするかと思います。5年ルールは、金利が上昇したとしても5年間は返済金額が変わらないというルール、125%ルールは、6年目以降に返済金額が見直される場合も125%=1.25倍が上限となるルールです。どちらも負担の先送りなので、ルール自体の是非もありますが、私のローンは5年ルールを採用していないため、金利変更により月々の支払いは1万円以上増加しました。

金利はローンのみならず

無職で固定収入がない身としては、月1万円超の増額はなかなか痛手です。一瞬、“繰り上げ返済して月々の負担を減らすか?”と頭をよぎったのですが、試算と情報収集をした結果、ひとまず思いとどまりました。理由はいくつかありますが、第一には、利上げしたとはいえ、”1%未満”という変動金利の低さにあります。例えば、住宅ローンと同額を金利1%の複利で運用すれば、理論上ローンの利息額を賄うことになります。

金利上昇の影響はローンのみではないため、このところ銀行の定期預金などの金利も上がってきました。定期預金は単利ですが、他の金融商品も含めれば、“資産運用で1%を超える利回りを目指す”というのは、それほど高い目標ではなさそうです。そのため、金利1%未満の現状においては、拙速に繰り上げ返済を検討するよりは、資産運用に回した方が良いと判断し、興味のあった米国の個別株、ETFへ投資を始めたり、日本株を増やしたりしています。

リスク資産のみでは下落局面でガクッと減るリスクもありますので、ローンの返済資金は数ヶ月分を事前に確保し、定期預金などで短期運用しています。後述する”団信のメリット”も、この判断を後押ししました。

長期的な対策:繰り上げ?借り換え?一括返済?

一旦は繰り上げしないという結論になりましたが、この先金利が1~2%などさらに上がったら、改めて検討する予定です。一般的には、繰り上げ以外にも下記が選択肢になるかと思います。

借り換え

変動で金利が上がり続けるのが不安な場合、固定に借り換えという選択肢もあり得ます。借り換えは再度諸費用がかかることから、慎重に検討した方が良いと言われています。すでに固定金利も上昇してきていますので、残高や残期間を踏まえて、しっかり試算するのが良さそうです。

私の場合、現在無職&今後もいわゆる正社員には戻らないかもしれないため、今のローンを手放したら、多分もう審査に通りません。ローンを組んだときは、これで会社が辞められなくなったと思いましたが、結果的には、家を買った&ローンを組んだからこそ辞める決断ができた気もします。

一括返済

資金がある場合、一括返済という考え方もありますが、2つのポイントに注意したいです。1つ目は団信。住宅ローンの団信は保険としてなかなか良い商品です。まず、死んだら残りのローンを払う必要がありません。もはや自分は喜べませんが、ある意味ローン残高が多いほどおトク。

そして特約で残額免除のがん団信などをつけると、保険としてさらに充実します。がん家系で育ち、がんになることは織り込み済みで生きてきた私は、いつなるか、どこがなるか、いつ発見できるかの3点しか気にしていません。がんになりたいわけではなくても、“がんになったらローンがタダ!”は、困難な状況下における一筋の光。見つけるなら早いに越したことはないので、団信に入って以降、大腸の内視鏡や保険外のMRCPなど、積極的に検査を受けています。ほかにも、先進医療の給付や女性特典の入院保障など、団信にはさまざまなオプションもあります。独身の身軽さで、掛け捨ての医療保険しか入ってなかった賃貸時代からすると、住宅ローンのおかげで立派な保険に入れて良かった、という気分。保険のために、残額は減らしてもローン自体は”細く長く”残しておこうと考えています。

2つ目は住宅ローン控除です。一括返済にしろ繰り上げ返済にしろ、住宅ローン控除が使える期間が残っていれば、その金額も考慮して試算するのが良さそうです。金利が上がったことにより、以前のようなおトク感は薄れていますが。

Excelで金利変動と繰り上げをシミュレーション

PMT 関数で試算

つづいてExcelのシミュレーションについて。元利均等のローン支払額を出せるのは、”PMT関数“です。仕事で使うような関数ではないので、今回初めて使ってみました。PMTが何か気になって調べたら、Paymentだそう。なるほど。ネット上にいくつか解説ブログやテンプレートを見つけましたので、参考にして自分が使いやすい数式、テンプレートに加工しました。

基本設定と試算パターン

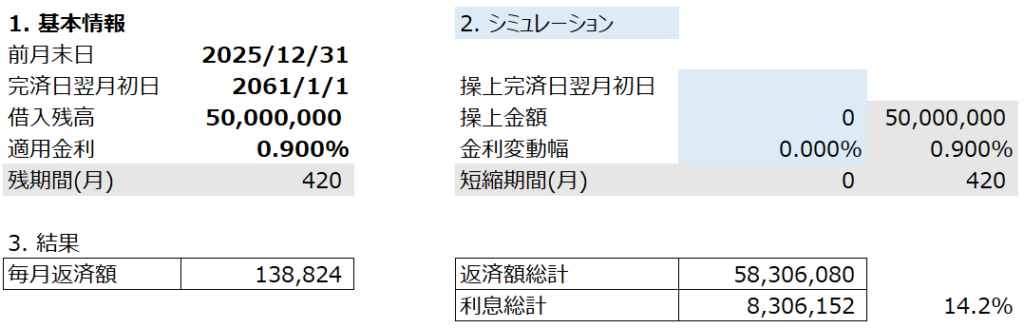

架空の設定ですが、元利均等タイプのローンで、来年の1月時点で残額5,000万円、完済予定が2060年12月、金利が0.9%だとします。計算のため入力方法が少し特殊なのですが、“前月末日/完済日翌月初日/借入残高/適用金利”を基本設定の4項目に入力します。他の部分は自動計算で算出され、残りの支払期間はちょうど35年×12ヶ月=420月です。月々の支払い額は13.9万円ほど、支払総額は5,830万円、そのうち利息は830万円(総額の14.2%)です。

金利上昇を試算

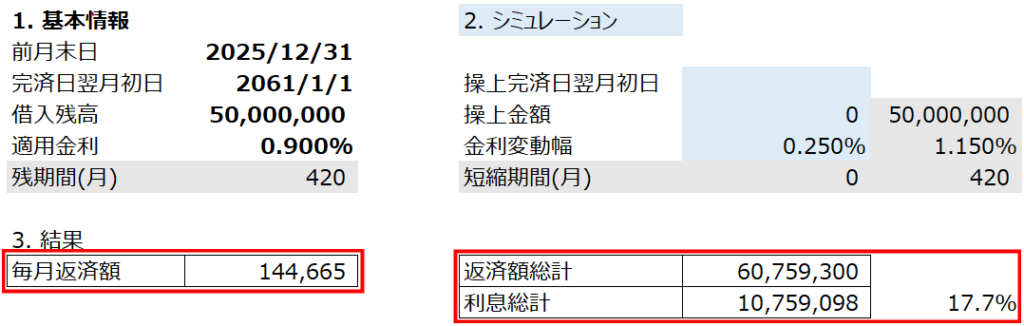

まず金利を上げて試算します。右側のシミュレーションエリアの”金利変動幅”に、前回の利上げと同じ+0.25%を入れた結果がこちらです。金利は1.15%となり、月々の支払額は14.5万円(+6,000円)、返済総額は245万円ほど、すなわち支払う利息が245万円増加しており、総計に占める利息の比率は17.7%(+3.5%)に増えています。

私が見たかったのがこの利息比率です。ドケチゆえクレジットカードは1回払いしか使わず、銀行の各種手数料もあの手この手で回避する私にとって、利息がいくらか、というのは重要なポイント。変動金利で継続的に変わるので、見たところでどうする、という気もしつつ理解したい数字でした。

繰り上げ金額を入れて試算

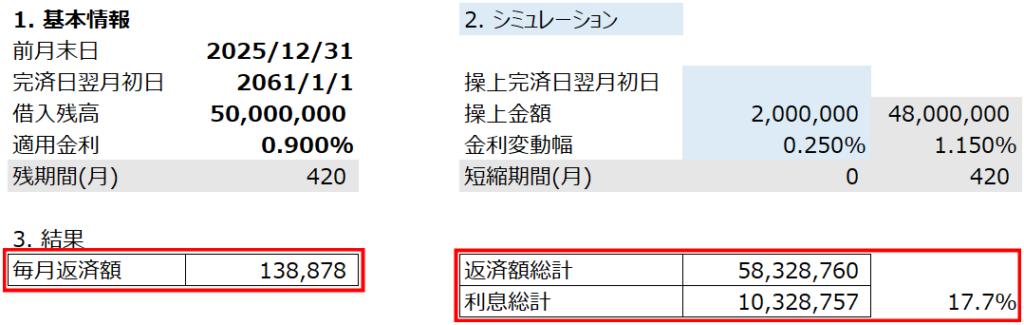

こんなに利息増えるのか、マジか!と落ち込んだところで、繰り上げ返済の検討もしてみます。例えば、月々の支払いを元の水準に戻したければいくら繰り上げたら良いか。数字を入れて試してみると、200万円を繰り上げ返済すれば、支払金額がもとの水準に戻りました。そして返済総額と利息も減っていますが、利息の比率は変わりません。金額×期間にかかるものですので、金額は減っても比率では同じということですね。

繰り上げ期間も入れて試算

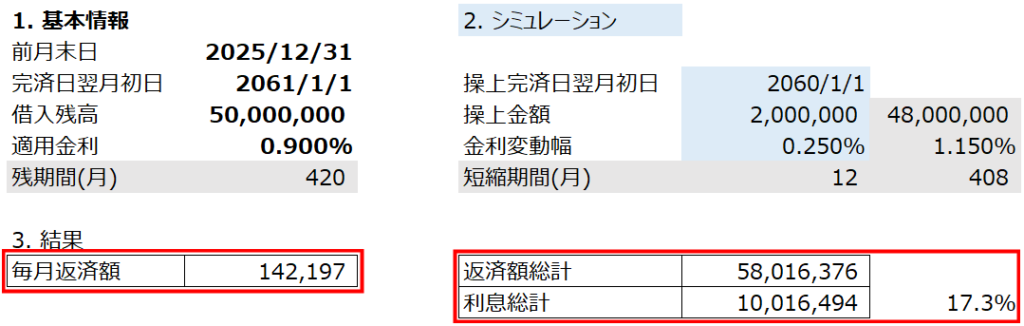

月々の支払いは少し増えてもいいから、利息を減らしたい、と思ったら完済日を繰り上げる必要があります。下記のように1年短縮すると、月々の支払いは3,000円増えるものの、利息の比率は少し下がりました。

見える化で、金利上昇に備える

以上のような計算を、金利をさらに上げたパターン、期間をもっと短くしたパターンなど、複数でやってみました。月単位の数字をベースにしているので、月ごとの利息比率も確認できます。ローン開始時が一番利息の比率が高いので、これを見るとちょっとビビりますが、完済に向けて減っていくのも確認できます。

個人事業主で自宅をオフィスとして使われている方は、住宅ローンの利息部分は家事按分して経費に計上できるので、それもプランニング要素の一つになるかと思います。

簡単なファイルですが、もし参考にされたい方がいたら、こちらからダウンロードしていただけます。元利に加えて元金均等タイプも入れてます。個人的に作成したものなので、計算の正確性を100%は保証はできない点、またウイルス対策などは気をつけていますが、ファイルのダウンロード、使用によりお使いの環境に影響があっても責任は負えない点、ご了承ください。

ちなみにマイクロソフトもOfficeのテンプレートとして、住宅ローン計算シートなるものを配布しており、こちらは細かく入力ができて、複雑なシミュレーションに対応しています。ボーナスなどの条件がある場合に良さそうです。

ライフプランに応じて、適宜アップデートが◎

日銀の次回金融政策決定会合は10月末。恐らくこのタイミングで利上げはないのでは、と言われていますが、年内は12月にも会合がありますし、利上げに備えてローンの試算と、来年に向けたプランニングをしようと思います。住宅ローンの返済方法に一律の正解はありませんので、今の生活、今後の予定など踏まえ、定期的に見直して、その時の最適解を見つけたいです。

退職する前に私が行った試算はこれだけではなくて、ポートフォリオの株価が半分になったケース、為替が大幅に円高に振れたケースなどで資産への影響を見たり、”60歳で確定拠出年金”などの長期的な入出金予定をライフプラン表に反映させて、ローン返済に重ね合わせて確認しました。

私はFPなので自分でやりますが、細かなお金の計算は好き嫌いも分かれる作業ですので、FPに相談されても良い場面かと思います。10月から11月にかけて、日本FP協会のFPの日®というイベントも全国各地で開催されていますので、興味のある方はリンク先でご覧ください